Észrevétlenül egy komplett generációváltás történt. Mostanában válnak szülőkké azok, akik egész életüket a rendszerváltás utáni szabad kapitalizmusban töltötték el. Ők már egy teljesen más szellemben élik mindennapjaikat és teljesen máshogy viszonyulnak a pénzügyekhez is. Az nem kérdés, hogy mindenki szeretne a gyerekének félretenni pénzt. Sőt kell is! De ebből mi valósul meg?

Elkészítettünk egy érdekes felmérést, amiben próbáltuk behatárolni a gyerekek esélyét életkoruk alapján egy gyerekcélú megtakarításra. A kérdés az volt, hogy a szülők mikor a leglelkesebbek, és mi történik azokkal a szülőkkel, akik tolják a gyerekprogram elindítását?

Mert azt az embertípust biztosan Te is ismered, aki mindig szeretne mindent, csak soha nem kezd bele semmibe! Azt is rengetegszer hallani, hogy majd ha „bejefeztük a házat” vagy majd ha „nagyobbak lesznek a gyerekek” vagy … Meglepő tény, hogy minél tovább halogatja a szülő a gyerekmegtakarítás elindítását, statisztikailag annál valószínűbb, hogy soha nem indul el a valóságban ez a program!

Túl késő elkezdeni a gyerekmegtakarítást?

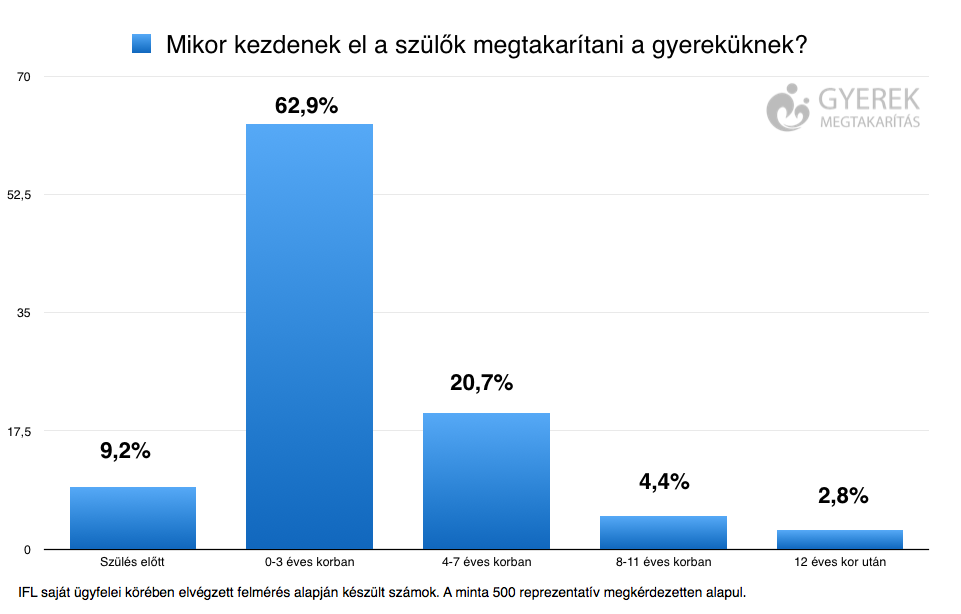

Felmérésünk szerint a szülők jellemzően a gyermek 0-3 éves kora közötti időszakban a leglelkesebbek ezen a téren. Egyértelműen kimutatták a számok, hogy akik nem kezdenek el ebben az időszakban megtakarítani, azok a szülők az idő előre haladtával egyre inkább hozzászoknak a kifogásokhoz és a tologatáshoz. A gyermekük esélye pedig rohamosan és drasztikusan csökken arra, hogy ilyen célú hosszútávú szülők által indított programból fiatal felnőttként részesüljön és könnyebbé válljon az életkezdése.

Csak a szülők 7,2%-a kezdett el a gyermekének félretenni 8 éves kora után. Ez azt jelenti a teljes képet nézve, hogy hihetetlenül kicsi és statisztikailag megalapozatlan az esélye annak, hogy az a szülő, aki idáig eltolta a kérdést, a továbbiakban tényleg indítani fog valamit!

Mit veszíthetünk a halogatással?

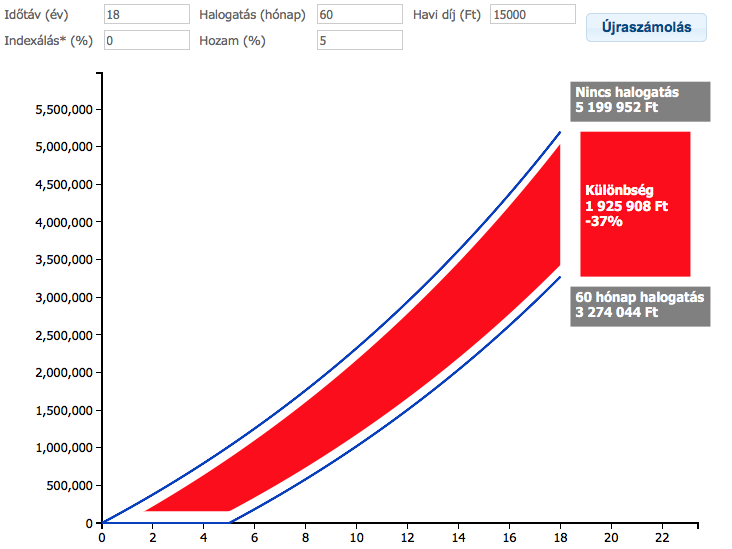

Feltételezzük azt, hogy van két szülő és mindkét szülő 18 évig ugyanazokkal az anyagi lehetőségekkel rendelkezik. Az egyik szülő a gyermekének születésekor fog félretenni havi 15.000 forintot, míg a másik szülő gyermekének 5. születésnapján kezd el takarékoskodni ugyanúgy 15.000 forintot. És feltételezzük azt, hogy minden hónapban a gyerek 18 éves koráig pontosan ugyanennyit fognak félretenni.

Mennyibe kerülne, ha ugyanannyit szeretne a két szülő összegyűjteni?

Még mielött megnézzük a halogatás kalkulátor eredményét, érdemes egy percig elidőzni azon is, hogy mennyit kellene a második szülőnek félretennie ahhoz, hogy ugyanazt az eredményt elérje? Igazából nem számoltuk tovább 5 évnél! Ha a célunk 18 év alatt 5M forint, akkor 5%-os feltételezett hozam mellett az első szülőnek havi 14.259 forintot kell félretennie, míg a második szülő (aki mondjuk a gyerek 5 éves koráig tologatta a gyerekmegtakarítás elindítását) kénytelen lenne 22.725 forintot félretenni minden hónapban.

Forrás: SzámoldKi

Halogatáskalkulátor

Forrás: OVB

És akkor reálisan nézve a helyzetet be kell látnunk, hogy az a szülő sem lesz képes havi szinten többet félretenni a gyerekének, mint aki hamarabb elkezdett megtakarítani. 0%-os indexálással és éves 5%-os hozammal számolva gyakorlatilag az a gyerek, akinek a szülei később kezdték el a programot, akár 37%-kal kevesebbet kaphat meg, mint az a gyerek, akinek egyből indítottak valamit. Ez a példa számítása alapján közel 2M forint különbség, ami befizetéseket tekintve

több, mint 10 évnyi szülői befizetésnek felel meg!!!

Ez nagyon brutális különbség, ha azt nézzük, hogy csak 5 évről beszélünk…

Segítünk kiválasztani a legjobb megoldást!