Nemrégiben azokról a támogatásokról és kedvezményekről beszéltem, amikhez nem szükséges a biztosítási jogviszony. Ilyen például a családi pótlék is, ami mindenkit megillet a gyermekek számától függően. De mire is elég ez az összeg? Ahány család, annyi élethelyzet, így én is több oldalról közelítettem meg a dolgot. Az összehasonlítás miatt minden esetben egy gyermek után járó családi pótlékot vettem alapul, azaz 12.200,- forintot.

Szülők, akik a családi pótlék összegét beleépítik a havi költségvetésbe

Félre ne értsetek, tisztában vagyok vele, vannak olyan családok, akiknek ha nem is szeretnék, de bele kell venniük a havi költségek fedezésére ezt az összeget, hiszen már kiszámoltuk mennyibe is kerül egy gyerek.

Miután megszületett kicsi jövevényünk, a szoptatás ideje alatt legalább annyiszor kell pelenkát cserélnünk napi szinten, ahányszor enni fog. Az általánosság kedvéért számoljunk napi 5 étkezéssel/szoptatással, hiszen elméletileg nekünk is ennyiszer kellene naponta étkeznünk. Ez annyit tesz, hogy egy 31 napos hónapban minimum 31X5 darab pelenkára van szükségünk, azaz 155 darabra. Ebben az esetben még nem beszéltünk az olyan váratlan helyzetekről, amikor akár egy baci/vírus miatt a szapora széklet ennél több alkalommal érkezik, ezért kerekítsük fel ezt a számot biztos, ami biztos alapon 200-ra. (számoljunk inkább többel, mint kevesebbel)

Mindenkinek más pelenka a befutó vagy lesz a befutó, hiszen hiába szeretnénk mi jó áron vásárolni, ha gyermekünknek nem lesz megfelelő az általunk választott márka. Sok mindent figyelembe kell vennünk a választáskor, hiszen a babák bőre sokszor érzékenyebb, mint amire számítunk, sőt a méretről és nedvszívásról már ne is beszéljünk.

Több pelenka márkát is megnéztem, hogy egy átlagos csomagárat megkaphassak. Lássuk!

Átlagos ft/db árral számoltam, mivel különböző darabszámú csomagok léteznek

libero 62,27 FT/darab 200X62,27 FT = 12 454 FT

pampers 51,10 FT/darab 200X51,10 FT = 10 220 FT

dm 46,40 FT/darab 200X46,40 FT = 9 280 FT

tesco 44,60 FT/darab 200X44,60 FT = 8 920 FT

panda 48,13 FT/darab 200X48,13 FT = 9 626 FT

Amennyiben 100 darabos csomagról beszélünk és 200 darabos havi átlag pelenka fogyasztásról, akkor kettő csomagra biztosan szükségünk lesz. Ez az összeg, ahogy az a fenti táblázatban is látható már majdnem teljesen lefedi a családi pótlék összegét, sőt némely pelenka esetében még át is lépi ezt az összeget. Arról nem is beszélve, hogy tisztában vagyunk mik azok a további dolgok, amikre biztosan szükségünk lesz a pelenkázás folyamán (hintőpor, popsi kenőcs, popsi kendő, és még sorolhatnám). Vagyis ha a családi pótlékot veszem alapul, a csecsemő alapvető tisztasági ellátására sem elegendő ez az összeg.

Most beszéljünk azokról a családokról, akiknek lehetőségük nyílt a családi pótlék összegét félre tenni gyermekük számára. Nekik milyen lehetőségeik vannak?

Babakötvény és STARTszámla

Sok esetben már a szülést követő napon, mikor még próbáljuk összeszedni magunkat, illetve ismerkedünk kisbabánk igényeivel és jelzéseivel, megjelenik a legtöbb kórházban egy eleinte szimpatikus hölgy, aki felhívja figyelmünket az állam által életkezdési támogatásnak nevezett babakötvényt, és felajánlja segítségét a hozzátartozó Startszámla indításához.

De mit is takar ez?

Az állam minden újszülött számára elhelyez egy egyszeri összeget egy letéti számlára, amihez majd csak a 18. életévét betöltve juthat hozzá. Ez az összeg 2017-ben 42.500,- forint. Ehhez lehet az Államkincstárnál nyitni egy Kincstári Értékpapír-számlát, ahová bármikor be tud fizetni a szülő, sőt az állam még támogatást is nyújt a befizetések után.

Kicsit vizsgáljuk meg közelebbről!

Évente a befizetések után 10% állami támogatás jár, de maximum 6.000,- forint. Vagyis hiába fizetek be éves szinte több, mint 60.000,- forintot, akkor sem kapok az államtó, 6.000,- forintnál többet. A számlán lévő összegre természetesen kamat is jár, de ez az előző évre vonatkozó KSH (Központi Statisztikai Hivatal) által közzétett éves átlagos fogyasztói árindex százalékos mértékével (vagyis az inflációval) megegyező kamatot köteles jóváírni. Ezért 2017-ben a kamat mértéke 0,4%. A prémium számlát nem vettem alapul a kalkulációban, csak a sima értékpapír számlát, mivel nem tudjuk ezt a plusz kamatot meddig adja az állam. Viszont, ha valaki a prémium számlát nyitná meg gyermekének, jelenleg +3%-os plusz kamatot ad a Kincstár, vagyis jelenleg összesen éves 3,4% kapható 2017-ben!

Mivel nem lehet előre megjósolni az infláció jövőbeli értékét, így számításomban a most hivatalos kamattal, és a családi pótlék teljes összegével számoltam, mekkora összegre számíthat a befizetéseinkhez képest gyermekünk, mire eléri a nagykorúságát.

Ahogy az a számokból is kiderül, nem sokkal több pénzt kap vissza gyermekünk, mint amennyit mi 18 év alatt befizettünk.

Azt se felejtsük el, hogy a törvényben az is meg van szabva mire lehet felhasználni ezt az összeget! Természetesen mindenről hivatalosan el kell számolni! Ami számomra érhetetlen, hogy az „életkezdés” mellett (amit szintén szigorúan szabályoztak) miért nem lehet egészségügyi ellátásra felhasználni ? Lássuk be, nem szeretünk ilyen lehetőségekről beszélni, de sajnos bármikor megtörténhet, hogy egészségügyi ellátásra lesz szüksége vagy olyan plusz egészségügyi kiadásokat kell felvállalnia/átvállalnia amiket eddig a szülei finanszíroztak (például: gyógy-készítmények, gyógyszerek, magánellátás, …).

(Egy személyes példa, amennyiben nekem lett volna ilyen elő-takarékosságom, nem tudtam volna felhasználni a születésem után diagnosztizált magas fokú laktóz intoleranciám miatt szükséges kiegészítő enzim havi szintű kiváltásához, ami nem kevés, ha mindent szeretne enni-inni az ember.)

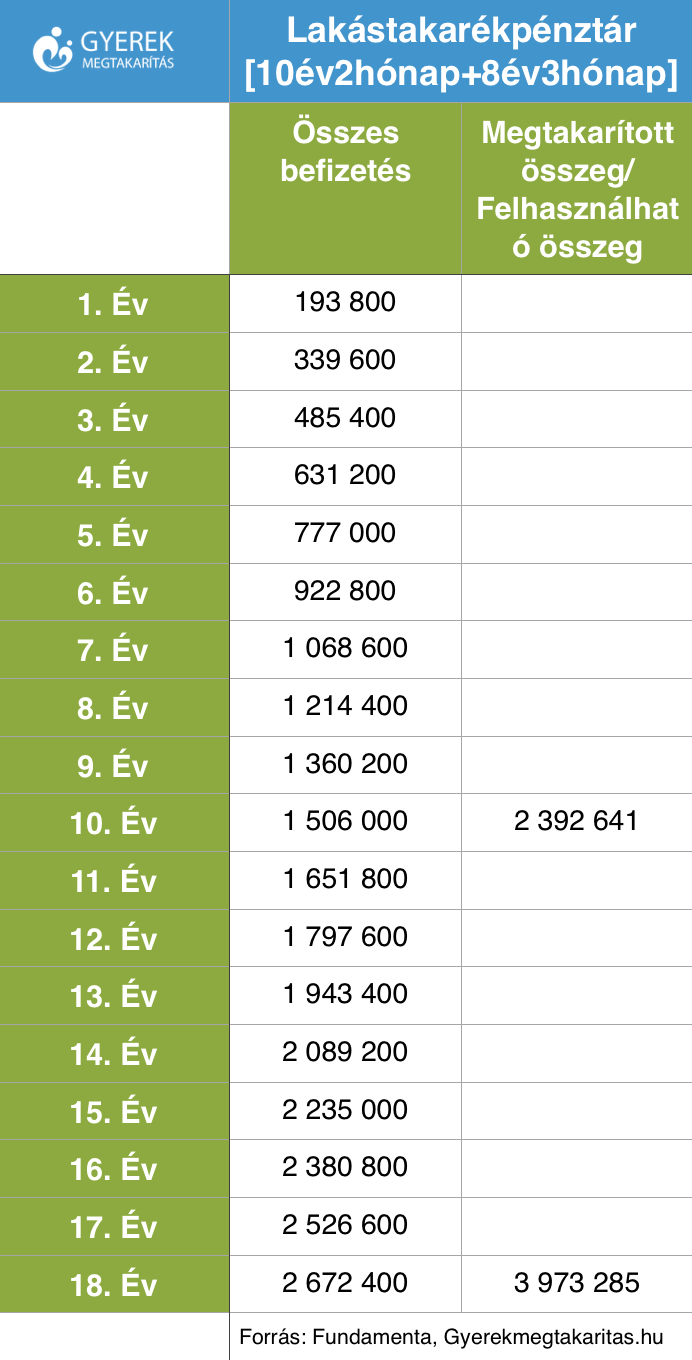

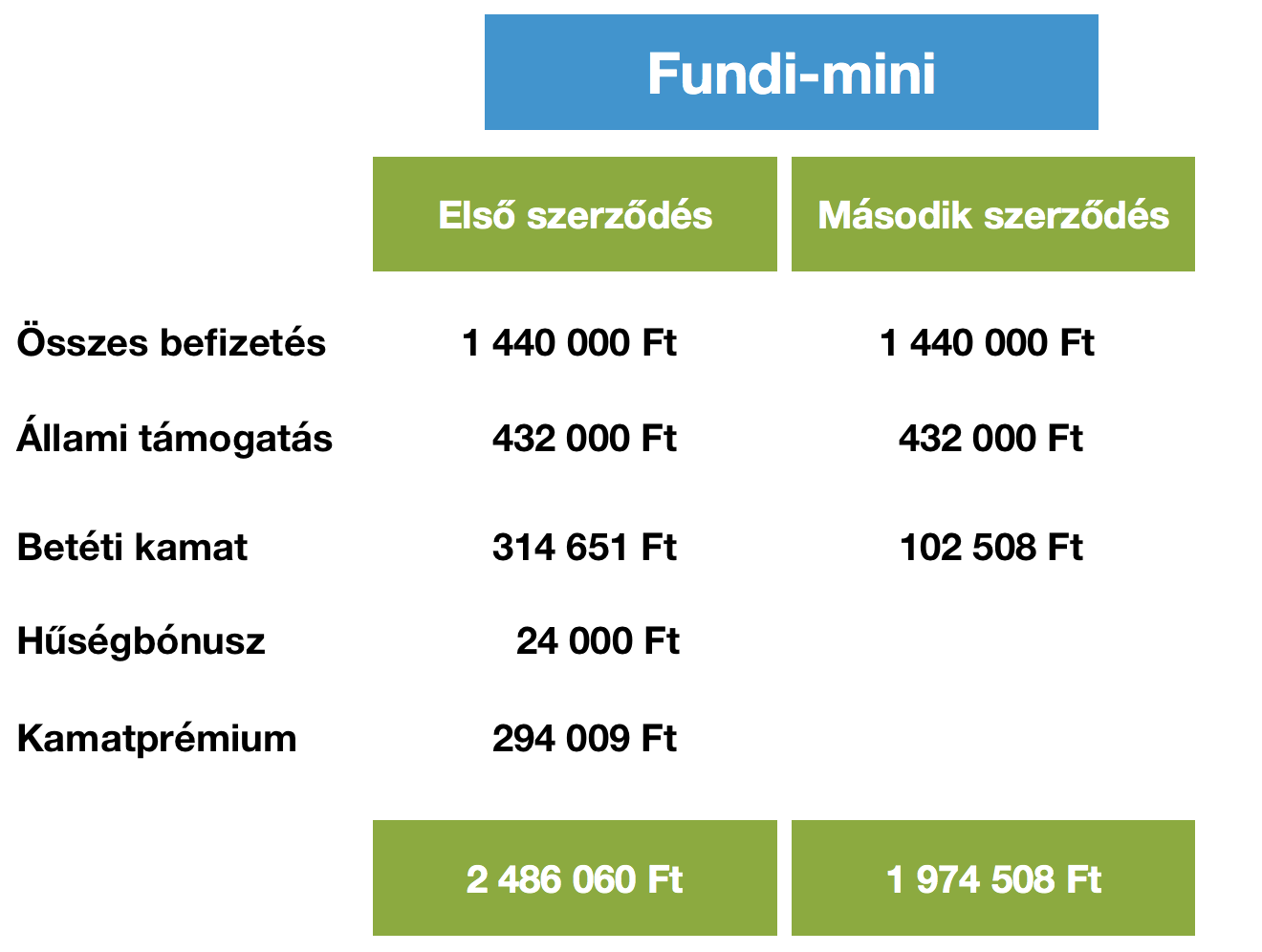

Lakás-takarékpénztár

Ez egy olyan megtakarítási lehetőség, amiről már mindannyian hallottunk, főleg a hangzatos mottó miatt, miszerint akár 16 millió forinttal támogathatod gyermekedet 20 éves korára. Ez valójában így van?

Miből áll a lakás-takarékpénztár (továbbiakban LTP)?

Ebben az esetben is csak az egy gyermek után járó családi pótlék összegét vettem alapul, hiszen eddig ezzel az összeggel számoltam.

Fontos tudnunk, hogy az LTP-t maximum 10 évre tudjuk megkötni, és maximum a szerződés lejárta után tudunk egy másikat indítani! Példámban én gyermekünk 18. életévét vettem alapul, így egy 10 éves és egy 8 éves szerződés megkötésével számoltam!

Erre jutottam!

A kalkulációban havi 12.000,- forintos havi megtakarítási összeggel beszéltem, hiszen a számlavezetési díj 150,- forint, és így a kettő 50,- forint híján teljes mértékben lefedi a családi pótlék összegét. A kalkulációban a számlanyitási díj is bele van számolva az összes befizetéshez, mivel ezt a pénzt is ki kell fizetnünk, annak ellenére, hogy ez a díja a program elindításához.

Szépek a számok igaz? Miért van, hogy ez az összeg meg sem közelíti azt a 16 millió forintot?

Ez azért van, mert a 16 milliós reklám szövegű értékesítésben sokszor elfelejtik közölni, hogy ennek az összegnek a legnagyobb része egy kedvezményes lakáshitel, amit neked vissza kell fizetned! Erről sokszor nem beszélnek! Lásuk be nem biztos, hogy 18 éves gyermekünk lakáshitelt fog felvenni, arról nem is beszélve, mennyibe fog kerülni egy lakás.

Ennél a megtakarítási formánál is meg van szabva, mire használhatjuk fel! Csak lakáscélra! Vásárlás, bővítés, felújítás, és még sorolhatnám. A szerződés azt is lehetővé teszi, hogy egyenes ági felmenő is felhasználhatja az összegyűlt pénzt. Viszont ebben az esetben merül fel bennem a kérdés, ha én, mint szülő felhasználom a megtakarítást, akkor ezt a pénzt most magamnak vagy a gyermekemnek tettem félre?

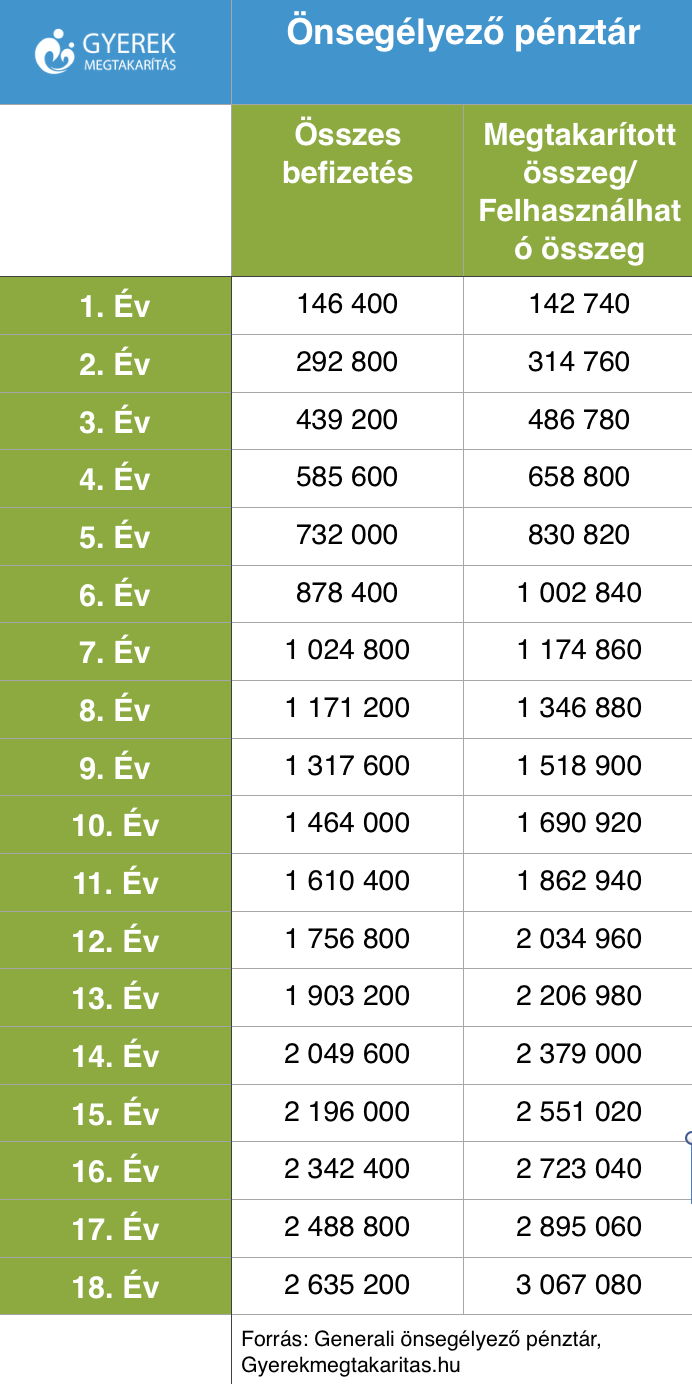

Önsegélyező pénztár

Ez már egy nem annyira elterjedt támogatási lehetőség, pedig erre is jár 20 % adójóváírás. Ez egy olyan megtakarítási forma leegyszerűsítve, ahova berakjuk a pénzünket, kapunk rá támogatást, és akár előbb fel tudjuk használni, mint gyermekünk nagykorúvá válása.

Mikre lehet felhasználni?

3 fő csoportra lehet lebontani a felhasználást:

Kiegészítő szolgáltatások

Egészségügyi szolgáltatás (pl.: magán ellátás)

Otthoni gondozás (pl.: gondozó rendszeresen figyeli a már idős nagyszülőt)

Gyógytorna, gyógymasszázs, fizióterápiás kezelés

Látássérült személyek életviteléhez szükséges szolgáltatások (pl.:hangoskönyv)

Életvitelt elősegítő szolgáltatás (pl.:mozgássérülteknek kapaszkodó)

Pénzbeli kiegészítő szolgáltatások(pl: keresőképtelenség idejére)

Hátramaradottak segélyezése (pl.: halál esetén a temetési költségek)

Gluténmentes élelmiszerek (eü-i államigazgatási szerv általi nyilvántartás)

Szolgáltatást finanszírozó biztosítást fizetése (pl.:egészségprogram)

Gyógyszer és gyógyászati segédeszközök árának támogatása

Életmódjavító szolgáltatások

Természetgyógyászati szolgáltatások (pl.:akupunktúra)

Sporteszköz vásárlásának támogatása (pl.:ruházat, kivéve cipő)

Gyógyteák, fog- és szájápolók (pl.: szájvíz)

Önsegélyező szolgáltatások

Szülési segély (egy összegben, maximum 1 milkió forint fizethető, amennyiben a számlán van ennyi pénz)

Gyermekgondozási támogatás (CSED, GYED kiegészítés)

Gyermeknevelési támogatás (GYES, GYET kiegészítés)

Beiskoláztatási támogatás (pl.:tankönyv, gyermekruházat)

Felsőoktatási költségtérítés (25 éves korig tandíj, kollégium)

Lakáscélú jelzáloghitel törlesztésének támogatása

Temetési szolgáltatás

Idősgondozásra

Munkanélküliek támogatására

Rokkantsági támogatás

Közüzemi díjak finanszírozásának támogatása

Bányászjáradék kiegészítés

Mint látható nagyon sok mindenre fel lehet használni ezt a fajta megtakarítási formát, viszont itt is több dologra kell oda kell figyelnünk. Többek között, hogy a szolgáltatásnak mi a maximum összege, hogyan kell igazolni a támogatásra való jogosultságot, illetve mekkora az úgy nevezett várakozási idő, amit mindenféleképpen ki kell várni, mielőtt felhasználnánk az általunk befizetett összeget, s ami még nagyon fontos, hogy ez a kivárási időszak minden egyes befizetés után újrakezdődik, az adott befizetésre nézve.

Mit is jelent ez ?

Tegyük fel, már nagyobb a gyermekünk, és iskolakezdés előtt állunk! Szeretnénk már augusztus elején bevásárolni gyermekünknek (tolltartó, iskolatáska, tornazsák, stb.). Amennyiben ezeket az önsegélyező pénztárunk segítségével szeretnénk finanszírozni, már januárban (azaz 180 nappal a vásárlás előtt) tisztában kell lennünk azzal nagyságrendileg mekkora összeget fogunk elkölteni, és már ekkor el kell helyeznünk számlánkon ezt a pénzmennyiséget, hogy a kivárási idő lejárjon, és fel tudjuk használni a megtakarításunkat.

Ebből is látszik, hogy ehhez a megtakarítási- finanszírozási formához nagyon nagy önfegyelem és odafigyelés szükséges!

Mennyi pénzt gyűjthetek össze gyermekemnek 18 év alatt?

Ennél a programnál is lehetséges, hogy nem nyúlunk hozzá, és gyűjtögetünk gyermekünknek, a felnőtté válás idejére. Az alábbi táblázatban láthatjátok mekkora összeget lehet ezzel a programmal összegyűjteni a családi pótlék havi félrerakásával, ha egyszer sem nyúlunk hozzá a programhoz 18 év alatt.

Itt sem szabad elfelejtenünk, hogy hiába gyűjtöttük össze ezt az összeget, ebben az esetben is csak a meghatározott szolgáltatásokat veheti gyermekünk igénybe!

Eddig csak olyan programmal találkoztunk, amiknek a felhasználása meg volt szabva. Van olyan program, ami szabadon felhasználható?

A válasz igen. Vannak olyan megtakarítási formák ma hazánkban, ahol nincs megszabva a felhasználhatóság. Ezek a (most egy itthon nagyon csúnyának titulált szót fogok használni) biztosítási termékek.

UL Biztosítások / Megtakarítások

Ezeknél a termékeknél a befizetett összeg mindig befektetésre kerülnek a megtakarító (azaz jelen helyzetünkben a szülők által), de lássuk be nem mindenki pénzügyi szakember, mindenki máshoz ért. Ebből a fajta termékből is számtalannal találkozhatunk a piacon, nem is tudjuk hova kapjuk a fejünket! Ekkor szoktunk egy szakemberhez fordulni, aki képes elmagyarázni számunkra ez hogyan is működik, illetve mit jelent ez a fajta megtakarítás nekünk és gyermekünknek a jövőre nézve.

Szerencsénkre idén júliustól valamennyire egységesítették ezen programok költségszerkezetét, így már nagyon minimális költségbeli különbségek vannak a termékek között.

Én is csináltam egy általános költségű kalkulációt (az infláció növekedésének figyelmen kívüli hagyásával) annak érdekében, hogy össze lehessen hasonlítani ezt a fajta elő-takarékosságot is a többivel. A kalkulációban 5%-os hozammal számoltam, és természetesen az egy gyermek után járó családi pótlék összegével, vagyis 12.200,- forinttal.

Látható, hogy összességében ez a megtakarítási fel tudná venni a versenyt az LTP-vel,főleg mivel ezeknél a termékeknél nincs megszabva a felhasználhatóság.

Összességében úgy gondolom teljesen mindegy melyik megtakarítási lehetőséget választjuk, ami az összesnél a legfontosabb tényező, ha belevágunk fizessük mindvégig, hiszen nem mindegy gyermekünket mivel tudjuk támogatni a saját önálló életének kezdésében.